万亿蚂蚁上市!财富自由盛宴之外,我却看到了一个大风险……

经过多次宣称被规划上市后,蚂蚁集团自己的规划终于发布了。7月20日,蚂蚁集团表示将在上海科创板和香港联交所主板同步发行上市,瞬间激起了千层海浪。

在从美股退却转至港股,港股A股在深层次渐趋合流的情况下,蚂蚁集团推行A+H上市可谓最聪明的选择。 不管是A股还是港股,对此都会乐见其成并予以推动,这从其双双表态中就可窥见一斑。

由此推想,蚂蚁集团将挟巨大的投资偏好预期,从两大资本池吸水,成为最大赢家。但是,为A+H上市已经连续“转型”的蚂蚁集团,真能够延续从预期到现实持续对接的理想吗?

1

蚂蚁上市,资本狂欢

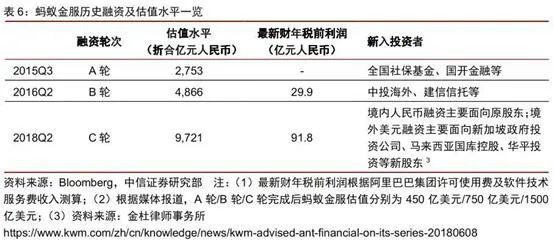

蚂蚁集团被传多次计划上市,部分是对其持续不断得到融资后的良好估值的反映。最早在2015年时,就有消息传蚂蚁集团将要上市。当年,蚂蚁集团完成A轮融资,额度约18.5亿美元。

2016年时,蚂蚁B轮融资约45亿美元,翻了一番还多;到2018年C轮融资,暴涨至140亿美元左右。等到 完成C轮融资后,蚂蚁集团估值就达到了1500亿美元,折合人民币近万亿, 由此超级独角兽的美好预期在产生后就更牢不可动了。

蚂蚁集团推动上市完全是可以想到的事情,事实也正是如此,蚂蚁集团想要上市了。

除了融资估值外,庞大的业务、巨量的用户、超强的技术等等,也在背后发挥不容忽视的作用。

首先 ,从支付、金融、科技这三大板块业务来看,蚂蚁集团可以说是打通了引流到变现的商业模式; 第二 ,支付宝具有10亿级用户流量,借助其生活场景的落地,不仅能够实现流量创收多元化,而且能够竞争存量市场,达到数据沉淀的效果; 最后 ,在将金融牌照囊括入怀后,以B端对接服务为新模式,蚂蚁集团一举实现了由重资产扩张到轻资产服务的转变升级。

根据媒体报道可知,越来越“轻装上阵”的蚂蚁集团,2019年营收达到了1200亿,其中净利润为170亿元。

此外,阿里2019年度自然年财报称,其于去年9月取得蚂蚁集团33%股份后的一次性收益,在四季度确认该收益上调人民币23亿元。算下来, 阿里六年从蚂蚁集团股份中获利已达715亿元,这从侧面证明了蚂蚁集团强大的创收能力。

值得注意的是,蚂蚁集团借助支付宝应用,在国际化路上也已经取得了实质性成果。目前,蚂蚁集团服务范围已经覆盖超过56个国家和地区的商户,其中10个国家和地区拥有本地电子钱包。

总的来看,蚂蚁集团服务已经涉及全球总人口超过一半的程度。因此,全球化给蚂蚁集团带来了更大的想象空间,这是来自资本的无敌诱惑。当然,这一切成绩与在此之上的预期,最终都转变成了资本对蚂蚁集团发出的上市诱惑。

2

从“屠龙少年”到资本宠儿

曾经怒吼着力战银行的支付宝已经蜕变了。 如今,蚂蚁集团正在面对万亿级资本诱惑。7月初就有媒体报道称蚂蚁集团将在香港完成IPO,目标估值为2000亿美元,折合人民币1.4万亿左右。

据悉,蚂蚁集团在此次IPO中将拿出5%-10%的股份,募资规模相应将达到100-200亿美元,折合人民币为700 -1400亿元。如果这一IPO付诸实行的话,那么将成为年度全球最大规模的IPO。

当时蚂蚁集团当时尽管未表态要进行上市,但其谋求上市的意图已经早先显露,更遑论其为此先行进行的连续转型了。

可以说, 根据A+H上市要求,蚂蚁集团已经布局多时。 早在去年年末,蚂蚁集团就宣布全面加速推进 全球化、内需、科技 三大战略发展,其经营目标已经在 淡化金融色彩、突出科技性质。

到今年3月份时,支付宝方面宣布升级为数字生活开放平台,广泛推动生活场景服务发展,包括美食、住宿、出行、城市服务等窗口被调前置,而且 多项主要产品也开始“去金融化”,同样被贴上了“生活服务”的标签。 可以看出,蚂蚁集团谋求科创板上市可谓不言而喻。

此外,6月22日时,蚂蚁集团正式改名,由“小微金融服务”变成“蚂蚁科技集团股份有限公司”,其还宣称将全面服务社会和经济数字化升级的需求。7月20日,蚂蚁集团在宣布将要A+H上市计划时表示,融资金额将被用于进一步支持服务业数字化升级以及支持公司加大技术研发和创新,彻底将此前金融色彩为主转述成科技性质为主。

总的来看, 不管是淡化金融色彩,还是调整战略目标,蚂蚁集团一系列操作的目的都很清楚,就是为同步上市做准备。

按照A+H上市的要求,蚂蚁集团在调整适合自己的定位:

首先,科创板的适用对象就不是金融蚂蚁,这是硬性的底线;

其次,根据市场估值偏好情况可知,变身科技或互联网企业的蚂蚁集团将会获得比作为金融蚂蚁更高的估值;

最后,自2017年开始的强金融监管之手,也在促使蚂蚁集团适应新情况。

在尽管日益严厉的情况下,暴利逐渐消减、红线逐渐增加,金融科技企业去金融化是必然选择。但是,对蚂蚁集团来说,在金融营收仍占重要比重,科技服务由前景变成实锤还未落定时,其不断高涨的市值预期可能存在一定的虚高。

3

摆不脱的金融,看得见的风险

蚂蚁集团去金融化转向平台或科技服务自2017年就已经逐步开始行动了。 不过,需要指出的是,消费金融包括花呗、借呗、网商贷等还是其利润重头。

2017年时,借呗净利润为61亿元,净利润为34亿元,二者净利润合计为95亿元,在蚂蚁集团利润占比高达73%。2018年时,尽管遭遇严监管,花呗和借呗仍然分别提供了3.7亿元和35亿元的净利润。

2019年,根据《财新》报道可知,蚂蚁集团联合贷款规模已达2万亿。此外,据悉蚂蚁集团已经在全球范围内跟250多家金融机构达成合作,支持27种货币结算。这么看,蚂蚁集团去金融化并不彻底,也无法真正做到去金融化。

蚂蚁集团尽管已经开始走向平台或者科技之路,甚至将客户与场景分配给合作金融机构,但可能主要是作为上市手段或者为达成科技升级目标积累资金。即使如此,其to B业务是否能够长期达到预期也是问题。

对于蚂蚁集团来说,其主要业务经验都是在跟个人与小商户合作,面向的是B2C,因此转向B2B可能需要较长时间适应。 时间意味着变数,蚂蚁集团要完成业务模式的转变可能并不乐观,特别是在国家监管不断加码的形势下。

某种意义上讲,蚂蚁金融一直在监管空白或者模糊地带前进。但在2017年全国金融工作会议后,大量资管新规、金融控股公司监管办法、非金融机构投资金融机构意见等纷纷出台,新生的强监管环境开始削减其“利好”。

蚂蚁集团以花呗借呗为主的融资业务受到了影响,其由表外资产被纳入表内统一监管,由此小额贷款ABS模式被堵住了大块。蚂蚁集团为保住这块业务,当年年底就对旗下工资进行了增资,并扩大了借呗和花呗业务的开放范围。

不仅如此,对私人存款和蚂蚁集团都具有重要意义的余额宝也受到了影响。 很多人应该非常明显地感受到,把钱存在余额宝已经越来越没有“意思”了。 这一转变的原因在于,监管限制了“T+0”的单日赎回限额,还同时禁止了非银机构垫资行为。

今年7月17日,《商业银行互联网贷款管理暂行办法》正式施行,尽管有被认为是利好蚂蚁集团的事情,但这部分业务属于金融还是科技仍然处于模糊状态。因此, 蚂蚁集团离科技或互联网可能比想的更远。

单在科技方面,蚂蚁集团离其估值距离也并不“亲近”。就技术而言,蚂蚁集团主要聚焦于Blockchain (区块链)、AI(人工智能)、Security(安全)、IoT(物联网)和Cloud computing(云计算),商业模式则是售卖科技产品和科技解决方案,包括收取产品服务费。

蚂蚁集团科技业务属于前景广阔,但也主要是前景广阔。在构建起技术矩阵时,蚂蚁集团相应承受的投入和竞争也在激增,对其盈利水平、技术水平和商业模式提出了整体挑战。

有媒体报道,2019年蚂蚁集团技术服务营收占比为45%左右,明显距离其宣称要达到的80%还远远不够,更不必说相关的投入和产出比率了。

总的来看, 蚂蚁集团金融比重过高、转向B2B尚需时间适应、新变现模式还没成熟等内部难题,加上越来越严的监管趋势,已经构成了强大的变数。

未来,更加不确定的是政治波动和疫情持续是否会将波及蚂蚁金服的国际战略运作,以及广泛脱钩后港币与美元兑换分离对港股市场辐射力的影响,都可能损伤预期和现实之间的连续性。

当前,在只看美好、不看隐患,只看预期、不看连续的潮流里,或许需要与资本的诱惑稍微拉开距离。当然,从中短期来看,它无疑是一块肥美的蛋糕,只要你一直能够跑得快。

编辑:

免责声明:

1、凡本网注明华夏法治观察网,所有自采资讯(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。

热门推荐

阅读排行