最糟糕一幕正在发生:全中国钢铁企业赚的钱,都被英美金融寡头侵吞

中国钢铁行业现在很暴躁。

12月以来,中国钢铁协会已经把全球四大铁矿巨头全都给问候了个遍。

中国钢企怀疑矿商们哄抬铁矿石价格,“今年以来,铁矿石价格已上涨了60%,但钢材价格涨幅不到10%,铁矿石的涨价是不合理的,也不可持续。”

实际上,如果从2月低点569.5元/吨仰视12月21日的1147元/吨历史新高,铁矿石价格都翻了一倍有余。

不过,中国照旧得咬碎了牙往肚子里吞。大连商品交易所都只能认一句,买方议价能力弱。

每一块钢铁里,都藏着一个国家兴衰的秘密 ,这是美国钢铁大王卡内基的传记作者彼得·克拉斯的名言。

从新中国成立之初的缺钢少铁,钢产量不足世界千分之一,一路走到年产量超过10亿吨,生产全球半数钢铁,世界见证了一个东方工业大国的强势崛起。钢铁就是一个国家的工业筋骨,从轮船汽车集装箱到高楼大厦,从机械家电手机到大基建,无一不需要它。

但庞大的市场还是没能让中国变得硬气,铁矿石谈判权的天平从来都没向中国倾斜,反而还在不断威胁中国的工业安全。

中国所有钢铁企业看起来就是给澳大利亚矿商打工,但谁站在这些巨头背后?是英美的金融资本。

没有解决工业粮食铁矿石的供应问题,工业强国无从谈起。

这注定是一场愈加激烈的卫国战争。

铁矿石越涨,中国钢铁行业就越尴尬。

进口的铁矿石连年上涨,2019年同比涨幅达到了34.3%,全年均价94.8美元/吨,在铁矿石总量微弱增加0.5%的时候, 钱却多花了266.4亿美元,折合人民币约为1837.3亿元。

这笔钱,都够中国钢企到非洲开建3个年产能达1亿吨的铁矿项目的本金。

这笔钱,也 几乎相当于去年中国钢铁行业的总利润。

吭哧吭哧干了一年,赚了个寂寞。2019年中国钢铁行业实现销售收入4.27万亿元,同比增长10.1%,但实现利润1889.94亿元,反而还下降了30.9%。

今年形势就更严峻了。

国际62%铁矿价格刷新了9年记录,来到了160美元附近。矿业权威机构AME2019年测算,全球在产251座铁矿山的平均离岸成本为32.3美元/吨。

也就是说, 外国卖一吨铁矿石给中国,就能净赚130美元。

中钢协测算,如果按照近2个月铁矿石17.5%的价格涨幅来看,预计每吨钢材的成本也被迫抬升了10%。对比之下,钢材仅上涨了5.5%。

钢铁制造厂家每生产1吨钢材,就有将近100元的利润受到挤压。

但国内铁矿救不了中国钢铁企业。

中国铁矿资源贫矿多、富矿少,2019年原矿品位只有26.62%,生产成本位列全球26个铁矿石生产国的最后一位,达到70-75美元/吨,比全球平均离岸成本多了近115%。

在国际铁矿石定价机制上,中国几乎失语。

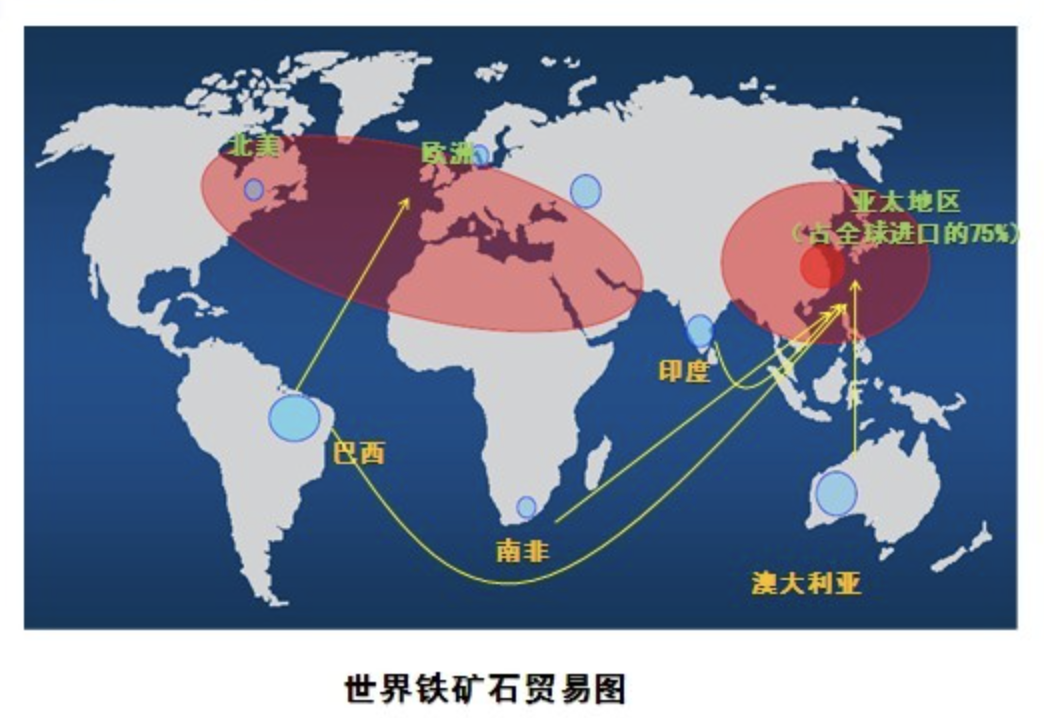

国际铁矿石供应市场基本是寡头垄断格局,四大巨头分别是巴西的淡水河谷,和澳大利亚的力拓、必和必拓和FMG。

巨头们从2010年开始采纳普氏价格指数作为定价标准。这一标准的数据来源是30-40家市场上最活跃的企业,通过电话问询的方式向矿方、钢厂及交易商进行询价并采集数据,然后依据当天最高的买方询价和最低的卖方报价进行估价,不管实际交易是否发生。而在这些最活跃企业里,中国钢企别说数量近半,就是身影都寥寥无几。

这摆明就是来敲竹竿的。

中国入世不久后,就有某位商务部领导感叹过:

“在国际贸易中,现在的现象是,中国人要买什么什么就贵,要卖什么什么就会便宜。”

中国钢铁行业如今还是这么个情况。

乍看之下,中国所有钢铁公司都在给澳大利亚矿山打工。

中国高度依赖进口铁矿石,而在进口格局上,澳大利亚一国独大。

2019年全年中国进口铁矿10.38亿吨,其中来自澳大利亚的有6.6亿吨。今年1-10月进口铁矿总计9.75万吨,其中澳洲铁矿占比62%。

澳大利亚的铁矿品位高达55%-65%,最优质的几个矿产成本可以控制到20美元/吨以下,从海运时间来看,也比巴西短25天以上。

看起来,今年澳大利亚在飙涨的铁矿上赚到的甜头,就足以弥补它在煤炭、红酒、小麦等出口贸易上的损失。

但事实倒不如说, 中国钢铁企业是在给英美金融资本打工。

澳大利亚70%以上的矿产资源和矿业公司50%以上的股权都是英美金融资本的囊中物。

力拓最大单一股东是中国的中铝集团(但在董事会上没有席位),接下来就是黑石、美国资本集团、宾州领航投资、摩根大通的资本。

必和必拓的前四大股东,是来自汇丰、摩根大通、花旗和黑石的资本。

所以,铁矿石定价权的博弈,已经不单单是钢铁行业内部的事情,国际金融资本对利益最大化的追逐同样在左右着谈判。

这影响到了大国工业命脉。

但中国从未放弃对铁矿石定价权的争夺。

资本出海买矿买股,这是中国曾想学习的日本模式。

日本同样是铁矿石匮乏、高度依赖进口的国家,但日本却成功夺得了话语权。

澳大利亚在1960年第一次启动铁矿石出口时,第一船货就是运给日本。从60年代开始,日本钢铁企业靠三井物产、三菱商事、伊藤忠商事等贸易财团悄悄买下了澳大利亚、巴西资产。如今,巴西的淡水河谷最大股东,除了巴西政府就是日本的三井物产,而澳大利亚的24个主要矿产中,日本企业重点投资的有8家,参股16家。

日本钢铁行业靠股东分红,就可以抵消铁矿石上涨的成本。

但把这个模式套到中国, 中资海外矿业投资失败率却高达八成左右。

等到中资开始出海买矿时,铁矿石价格早就被拉高,好矿买不到,中国企业还花了不少冤枉钱,典型失败案例是中信泰富澳大利亚项目,巨亏147亿。

买股则容易遇上政治层面的反弹,西方国家戴着有色眼镜看中资,会认为这背后有国家意志的身影。

比如澳大利亚以国家资源安全名义把外资持股比例控制在15%以下,所以中铝持有的力拓澳大利亚公司股份最高时只达到14.99%。中铝投资力拓差不多已经回本,这已经算是中资出海投资铁矿产能最成功的案例了。

2019年中资海外投产权益矿年产量约6500万吨,仅占全年进口量的6%,而日本、欧洲却动辄50%以上。

早在10年前,中国钢铁行业就有声音呼唤, 中国金融力量怎么可以缺席铁矿石谈判?

矿产巨头背后都有强大的金融力量在支持,但中国钢铁企业却形单影孤,产融结合并不紧密。

冶金工业规划研究院院长李新创就发问, “中投投资黑石,黑石又投资实体经济,是什么逻辑很不能理解,它为什么不选择直接投资实体呢。”

对于钢铁行业巨头来说,缺乏足够的资金支持,没有庞大的资本运作能力,很容易出现财务黑洞。

而如果单靠国内的大财团,它们一是没有专业的行业判断力,无法准确预判价格周期;二是缺乏长远的产业目光,对投资周期长的项目兴趣不大;三是资本项目的管制。

产业和金融资本的强强联合,并非易事。

整合全行业力量一致对外谈判,中国也想过。

但诡异的是,中国铁矿石进口价格越谈越涨。

中国几百家钢铁企业,过量的进口商和内部的利益冲突和博弈,让中国对外议价的声音变得分散。

偶尔还会出现“内鬼”,交易中止!比如2006年的谈判失利,就是在形势僵持不下之时,有两家进口商私下和必和必拓达成了涨价协议,国内进口量同比突然猛增1100万吨,买方需求更大,那当然是要涨价了,谈判一下就失去了主动权。

所以在四大矿产巨头面前,谈判权根本不对等。

中国一直想通过中钢协这样的行业组织牵头,商务部或发改委从中协调的方式来形成一只专业的谈判队伍,一致对外。

不过,目前来看也没有太大成果,还容易落下“国家意志”的话柄。

前宝武钢董事长张锦刚才在前不久说过,宝武钢铁虽然现在是行业巨无霸,1亿吨产量也仅占全国10%的份额,很难去把全国铁矿石谈判权统一起来。

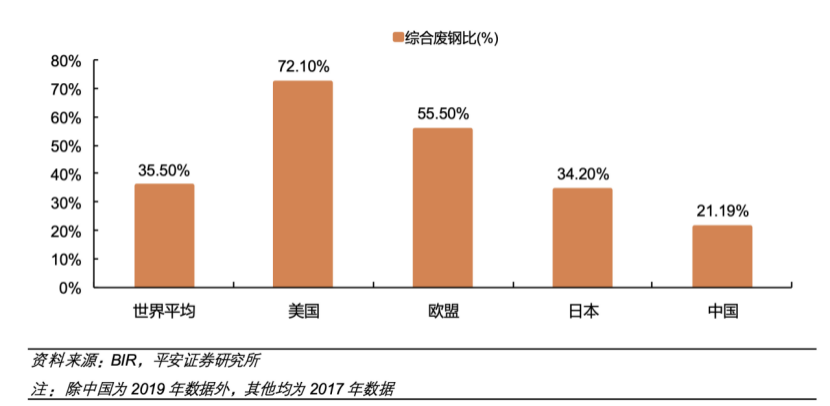

废钢回收,中国的水平还不太行。

根据中国废钢协会数据,2019年中国废钢总量约2.5亿吨,同比增加3000万吨。

有研究认为,2020年后,中国社会废钢产出将进入“爆发期”。预计至2030年,我国社会钢铁积蓄量将达到130亿~135亿吨,每年社会废钢资源产生量达到3.2亿~3.5亿吨。

这么多废钢,其实循环利用起来,可以成为降低对海外铁矿石依赖程度、平抑进口矿价格的重要砝码。

但是和世界35.5%的平均水平比,中国的废钢使用水平仍然很低,直到2019年才突破20%。

根据中国废钢铁应用协会的数据,用废钢生产1吨钢,可以减少1.6吨碳排放、减少350公斤标煤消耗、降低固体废弃物排放4.3吨,同时减少废水、废气的排放。

绿色低碳经济政策的推动,会进一步加快中国废钢铁产业的发展。

现在不确定性最大、但也最有希望打破局面的,是几内亚西芒杜铁矿项目。

这是目前世界上最有潜力的未开发铁矿,铁矿石品位达到66%,潜在总储量约100亿吨,仅次于澳大利亚和巴西。

西芒杜有一个绰号,叫“澳洲铁矿杀手”。一旦投产,必定是国际铁矿石贸易体系中最大的搅局者。

毫无意外,这当然会成为中资的香饽饽。

2010年,力拓联合中铝成为合资公司Simfer,开发3号、4号区块。

2019年,魏桥集团牵头组建的赢联盟中标1号、2号区块矿权。

2020年,宝武集团拟牵头组建基金,进军西芒杜。

但是,以上都还停留在纸上谈兵的阶段。

西芒杜处于几内亚的热带雨林中,基建落后,开发难度很大。今年,赢联盟和几内亚政府才开始正式签署1、2号矿区的铁路、港口公约。

别看中国基建狂魔,但也要看几内亚落后的基建现实、政治腐败风险、金融风险等问题,少说也要5-10年才能拿下。

在这之前,中国的铁矿石定价权还需要一段时间隐忍。不过,一旦西芒杜铁矿项目投产,今天的一切努力都是值得的。

参考资料:

《未来全球及中国铁矿石供需格局分析》. 五矿经研院.

《在海外买了矿 为何铁矿石价格还是摁不住》证券时报

《解锁百亿吨铁矿石》财新

《澳洲铁矿石争夺:日本财团的身影》

编辑:

免责声明:

1、凡本网注明华夏法治观察网,所有自采资讯(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。

热门推荐

阅读排行

- 1回望2025:AI浪潮下律师的坚守与蜕变 百度法律智能体年终直播预告

- 271岁老人涉伪造国家机关公文罪定罪争议:桂林两级法院判决引法律界质疑​

- 3浙商广东投资遭遇:付清土地款后又被二卖,三十多年来土地无着落

- 4岳麓区微宣讲浸润成长路,初心故事引少年行

- 52000万元医改项目四年 “冰封”:广西恭城营商环境承诺与现实的撕裂​

- 6《DNF:决斗》公开首款DLC角色“刃影”预告视频

- 7陆军某旅组织官兵机动至陌生地域展开训练

- 8“法”在身边 “典”亮生活 ——芜湖市烟草专卖局直属分局开展民法典宣传活动

- 9我国首个发动机垂直高空模拟试验台点火成功

- 10宁夏青年枸杞产业联盟在中宁县成立